投資要點

行業動向:

英偉達台灣行指出短期銅長期光為互聯趨勢,我們建議積極把握光模塊受益於英偉達1.6T切換、GPU集群規模的擴大、DCI市場的爆發以及ASIC出貨增加的四大動能,仍是國內供應鏈在北美算力建設中受益最直接的部分。CPO未來2年滲透率尚低,且主流光模塊公司均有布局。我們認為光模塊“易中天”等目前估值安全邊際較高,下半年業績占比更高,建議關注短期業績波動帶來的超跌價值機會。

2)銅連接是Scaleup當前最優解,NV rubin係列設計方案披露、非NV客戶機櫃服務器加單以及國產算力導入將是今年可以期待的三重催化事件。其中,英偉達Rubin係列機櫃HBD擴展域將進一步擴大、NVLINK帶寬翻倍帶來224G銅纜價值量翻倍的預期;而META、微軟、OpenAI、xAI等對於銅背板和AEC的采用也將顯著增加銅連接市場規模;國內方麵,交換芯片和高速銅連接是超節點方案最稀缺的供應鏈環節,目前需求方主要有華為、、ETH-X、OISA、ALINK等。

3)CPO聚焦空間大、增量多的賽道,如FAU、MPO布線,關注OE的解耦。目前早期的CPO解決方案主要由台積電負責OE的封裝以及COWOS合封,隨著OE和fAU設計的可插拔化,OE環節有望獨立出來從而降本增效,也給光模塊廠商切入創造了絕佳的機會。

BIS上周發布GPU出口配額、AI先進芯片代工門檻等多項新提案,或催化全國產算力替代、北美DCI以及國內IDC基建。根據Semianalysis總結,美國BIS上周發布的AI出口擴散新規將全球國家分為三個等級設立不同的算力購買上限,並設立了UVEU(通用驗證最終用戶)、NVEU(國家驗證最終用戶)兩類特別批準提高上限的客戶。這一政策預計將受到全球大多數國家的反對並在執行層麵麵臨一些麻煩,如政策得以施行,將對美國本地的數據中心建設帶來更大能源挑戰,分布式訓練勢在必行;此外,也給國產算力出海創造了市場機遇。對於H20等國內算力主供講,並未受到新規供應限製,且英偉達承諾將持續推出為國內市場優化的創新產品。而上周發布的“流片新規”則提高了台積電等代工16nm以下芯片的“盡職調查”責任,規則包括晶體管總數不超300億或者晶體管低於350億且沒有使用HBM等。我們認為新規對國產算力建設不造成太大影響,目前H20等主力芯片符合標準,且全國產芯片產能正在快速提升。我們建議關注英偉達GPU服務器 ODM/JDM廠商以及國產算力鏈GPU、交換機芯片、銅纜等環節,IDC基建關注賽道大、競爭格局好的布線、液冷、液冷塔、高密機櫃等環節。

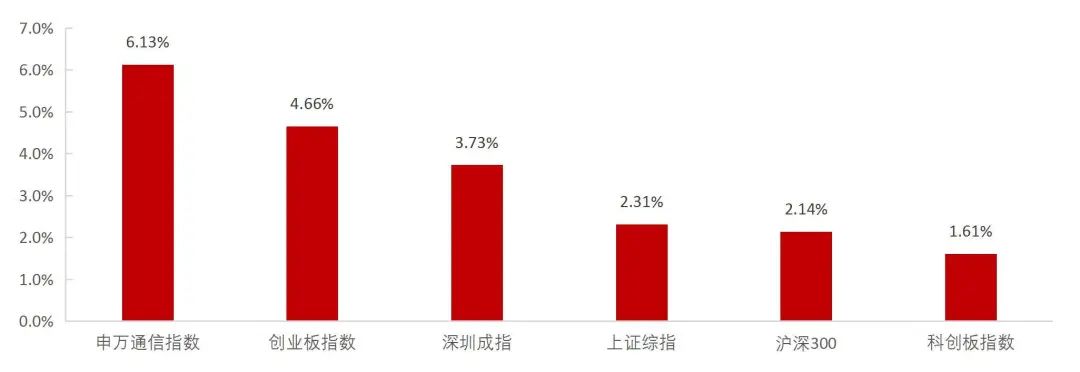

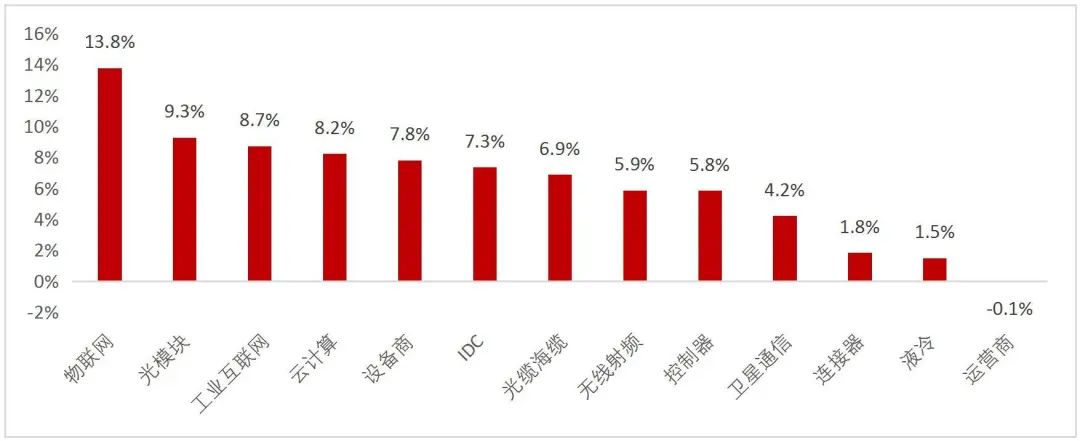

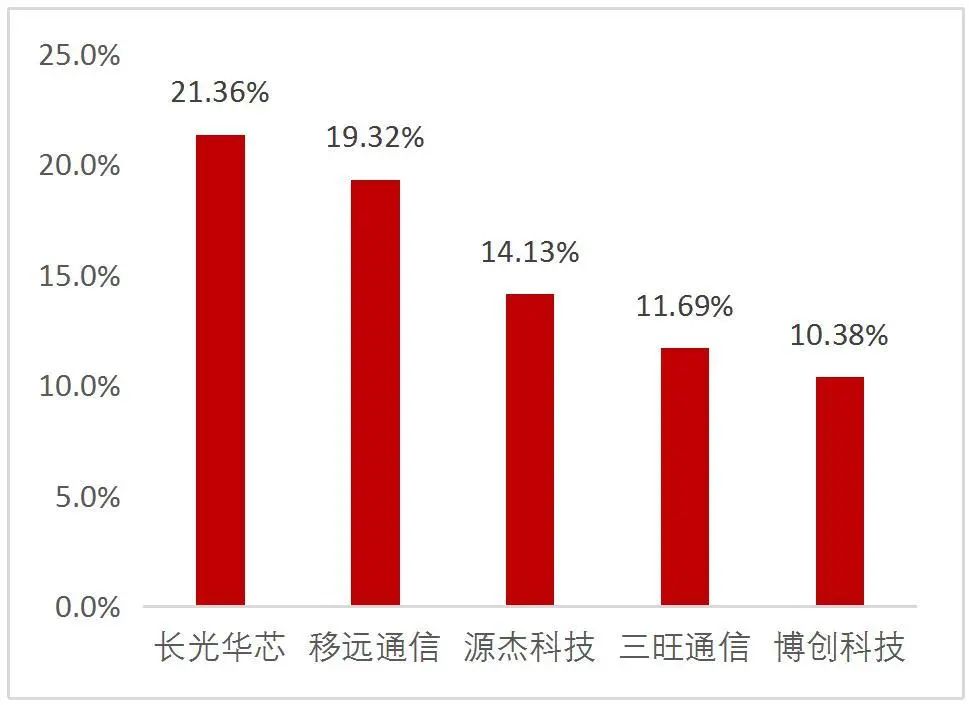

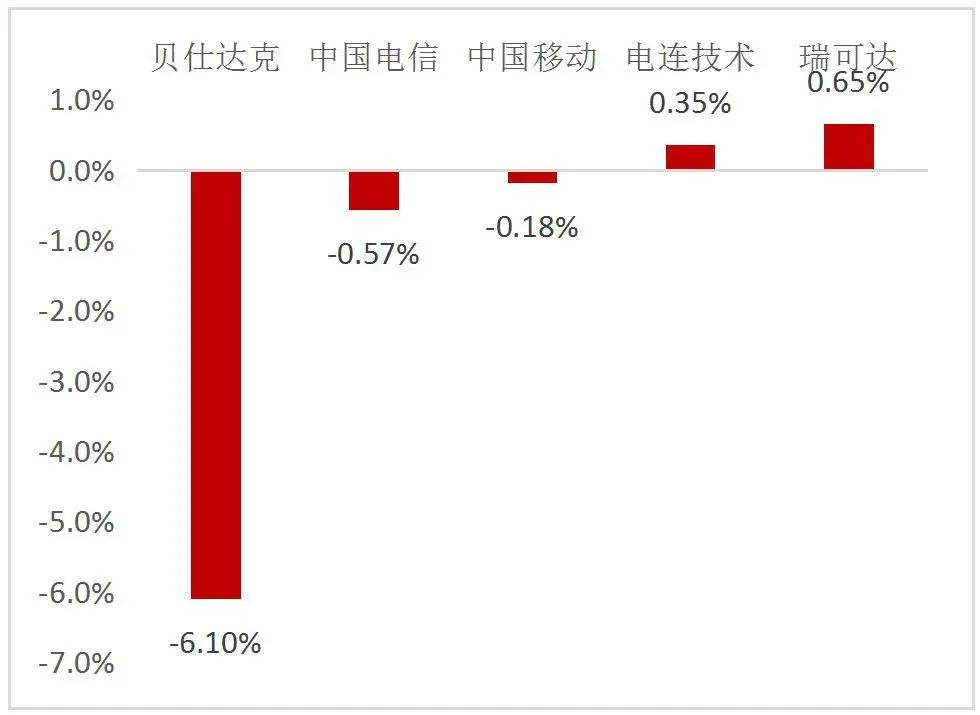

市場整體:本周(2025.01.13-2025.01.17)市場整體上漲,申萬通信+6.13%,+4.66%,深證成指+3.73%,上證綜指+2.31%,滬深300 +2.14%,科創板指數+1.61%。細分板塊中,周漲幅最高的前三板塊為物聯網(+13.8%)、光模塊(+9.3%)、工業互聯網(+8.7%)。從個股情況看,、、、、領先,漲幅分別為+21.36%、+19.32%、+14.13%、+11.69%、+10.38%。、、、、居後,分別-6.10%、-0.57%、-0.18%、+0.35%、+0.65%。

風險提示:

海外算力需求不及預期,國內運營商和互聯網投資不及預期,外部製裁升級。

【周觀點和投資建議】

事件和觀點

1、英偉達台灣行指出短期銅長期光為互聯趨勢,我們建議積極把握光模塊超跌、銅連接加單以及CPO賽道投資三類機會。根據《科創板日報》報道,英偉達在中國台灣訪問供應鏈期間接受采訪表示,“英偉達正在與台積電合作開發矽光技術,但仍需要幾年時間落地,英偉達應該盡可能繼續使用銅技術”。另據《工商時報》報道,英偉達將於今年3月的GTC大會推出CPO交換機新品,預計8月量產,其中光耦合成為CPO交換機生產過程中影響良率的關鍵環節。我們認為英偉達此次消息更新對光、銅板塊都將產生明顯的情緒提振作用,市場選擇也更加傾向於“銅光共進”的一致預期,有利於增量資金進入。

1)其中,光模塊仍將是2025年的“業績中軍”,當前估值處於曆史低位水平。光模塊受益於英偉達1.6T切換、GPU集群規模的擴大、DCI市場的爆發以及ASIC出貨增加的四大動能,仍是國內供應鏈在北美算力建設中受益最直接的部分。CPO未來2年滲透率尚低,且主流光模塊公司均有布局。我們認為光模塊“易中天”等目前估值安全邊際較高,下半年業績占比更高,建議關注短期業績波動帶來的超跌價值機會。

2)銅連接是Scaleup當前最優解,NV rubin係列設計方案披露、非NV客戶機櫃服務器加單以及國產算力導入將是今年可以期待的三重催化事件。其中,英偉達Rubin係列機櫃HBD擴展域將進一步擴大、NVLINK帶寬翻倍帶來224G銅纜價值量翻倍的預期;而META、微軟、OpenAI、xAI等對於銅背板和AEC的采用也將顯著增加銅連接市場規模;國內方麵,交換芯片和高速銅連接是超節點方案最稀缺的供應鏈環節,目前需求方主要有華為、寒武紀、ETH-X、OISA、ALINK等。

3)CPO聚焦空間大、增量多的賽道,如FAU、MPO布線,關注OE的解耦。目前早期的CPO解決方案主要由台積電負責OE的封裝以及COWOS合封,隨著OE和fAU設計的可插拔化,OE環節有望獨立出來從而降本增效,也給光模塊廠商切入創造了絕佳的機會。

2、BIS上周發布GPU出口配額、AI先進芯片代工門檻等多項新提案,或催化全國產算力替代、北美DCI以及國內IDC基建。根據Semianalysis總結,美國BIS上周發布的AI出口擴散新規將全球國家分為三個等級設立不同的算力購買上限,並設立了UVEU(通用驗證最終用戶)、NVEU(國家驗證最終用戶)兩類特別批準提高上限的客戶。這一政策預計將受到全球大多數國家的反對並在執行層麵麵臨一些麻煩,如政策得以施行,將對美國本地的數據中心建設帶來更大能源挑戰,分布式訓練勢在必行;此外,也給國產算力出海創造了市場機遇。對於H20等國內算力主供講,並未受到新規供應限製,且英偉達承諾將持續推出為國內市場優化的創新產品。而上周發布的“流片新規”則提高了台積電等代工16nm以下芯片的“盡職調查”責任,規則包括晶體管總數不超300億或者晶體管低於350億且沒有使用HBM等。我們認為新規對國產算力建設不造成太大影響,目前H20等主力芯片符合標準,且全國產芯片產能正在快速提升。我們建議關注英偉達GPU服務器 ODM/JDM廠商以及國產算力鏈GPU、交換機芯片、銅纜等環節,IDC基建關注賽道大、競爭格局好的布線、液冷、液冷塔、高密機櫃等環節。

建議關注

表1:建議重點關注的公司

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所【行情回顧】

市場整體行情

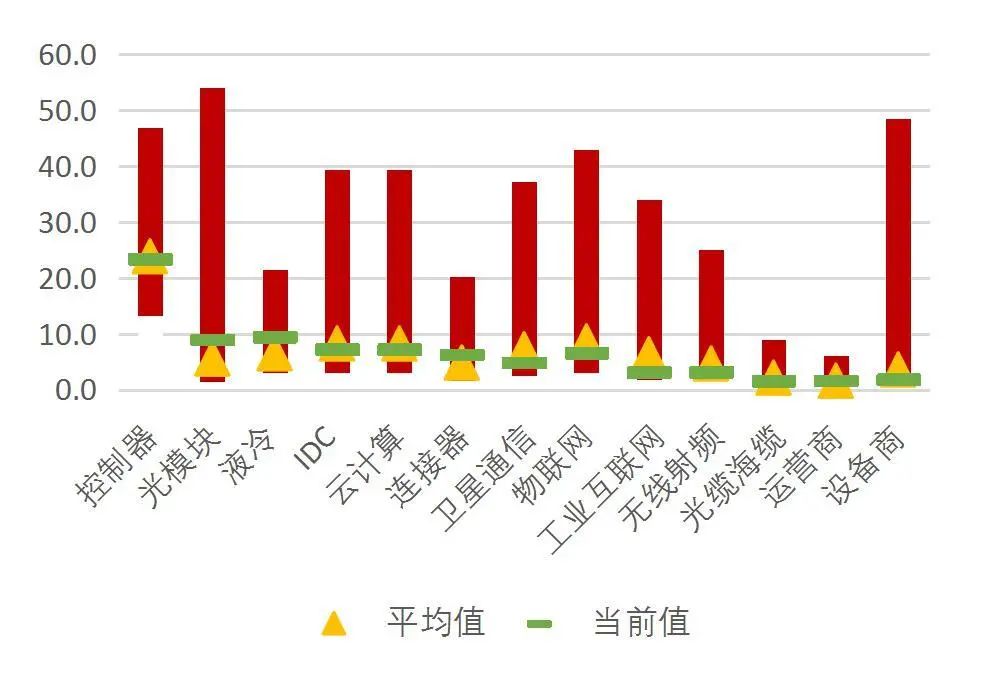

本周(2025.01.13-2025.01.17)市場整體上漲,申萬通信+6.13%,創業板指數+4.66%,深證成指+3.73%,上證綜指+2.31%,滬深300 +2.14%,科創板指數+1.61%。細分板塊中,周漲幅最高的前三板塊為物聯網(+13.8%)、光模塊(+9.3%)、工業互聯網(+8.7%)。

圖1:主要大盤和通信指數周漲跌幅

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所細分板塊行情

漲跌幅

圖2:周漲跌幅物聯網表現領先

資料來源:Wind,山西證券研究所

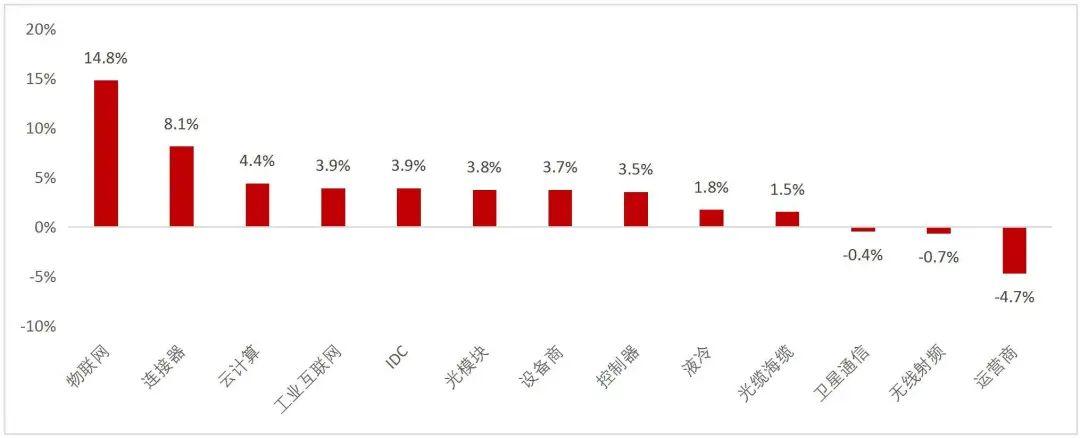

資料來源:Wind,山西證券研究所圖3:月漲跌幅物聯網月表現領先

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所圖4:年漲跌幅物聯網、連接器、雲計算年初至今表現領先

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所估值

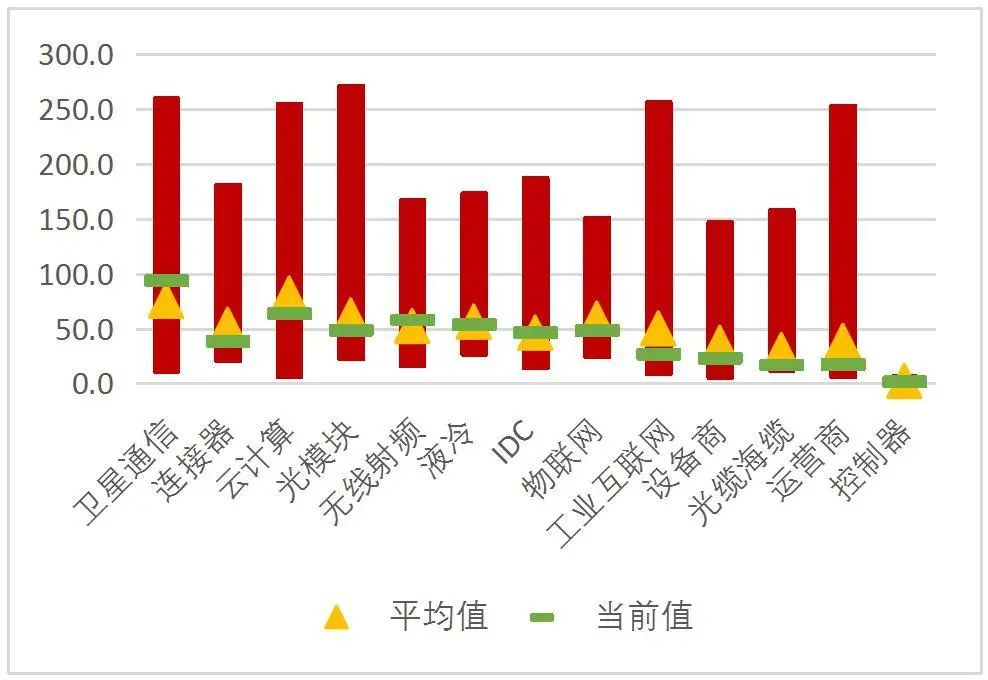

圖5:多數板塊當前P/E低於曆史平均水平

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖6:多數板塊當前P/B低於曆史平均水平

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所個股公司行情

從個股情況看,長光華芯、移遠通信、源傑科技、三旺通信、博創科技領先,漲幅分別為+21.36%、+19.32%、+14.13%、+11.69%、+10.38%。貝仕達克、中國電信、中國移動、電連技術、瑞可達居後,分別-6.10%、-0.57%、-0.18%、+0.35%、+0.65%。

圖7:本周個股漲幅前五(%)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖8:本周個股跌幅前五(%)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所海外動向

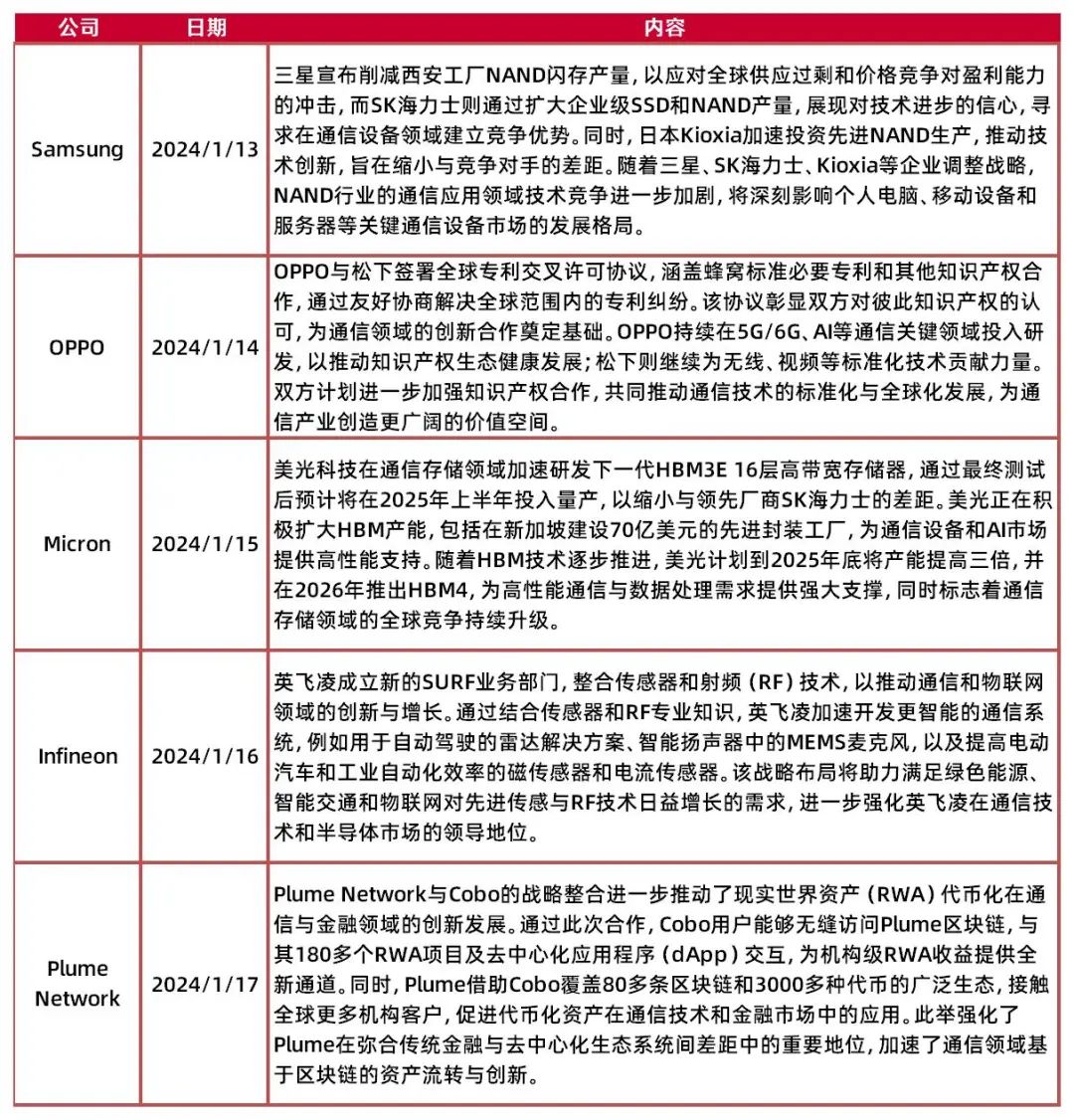

表2:海外最新動向

資料來源:TrendForce,OPPO,Infineon,Plume Network,山西證券研究所

資料來源:TrendForce,OPPO,Infineon,Plume Network,山西證券研究所新聞公告

重大事項

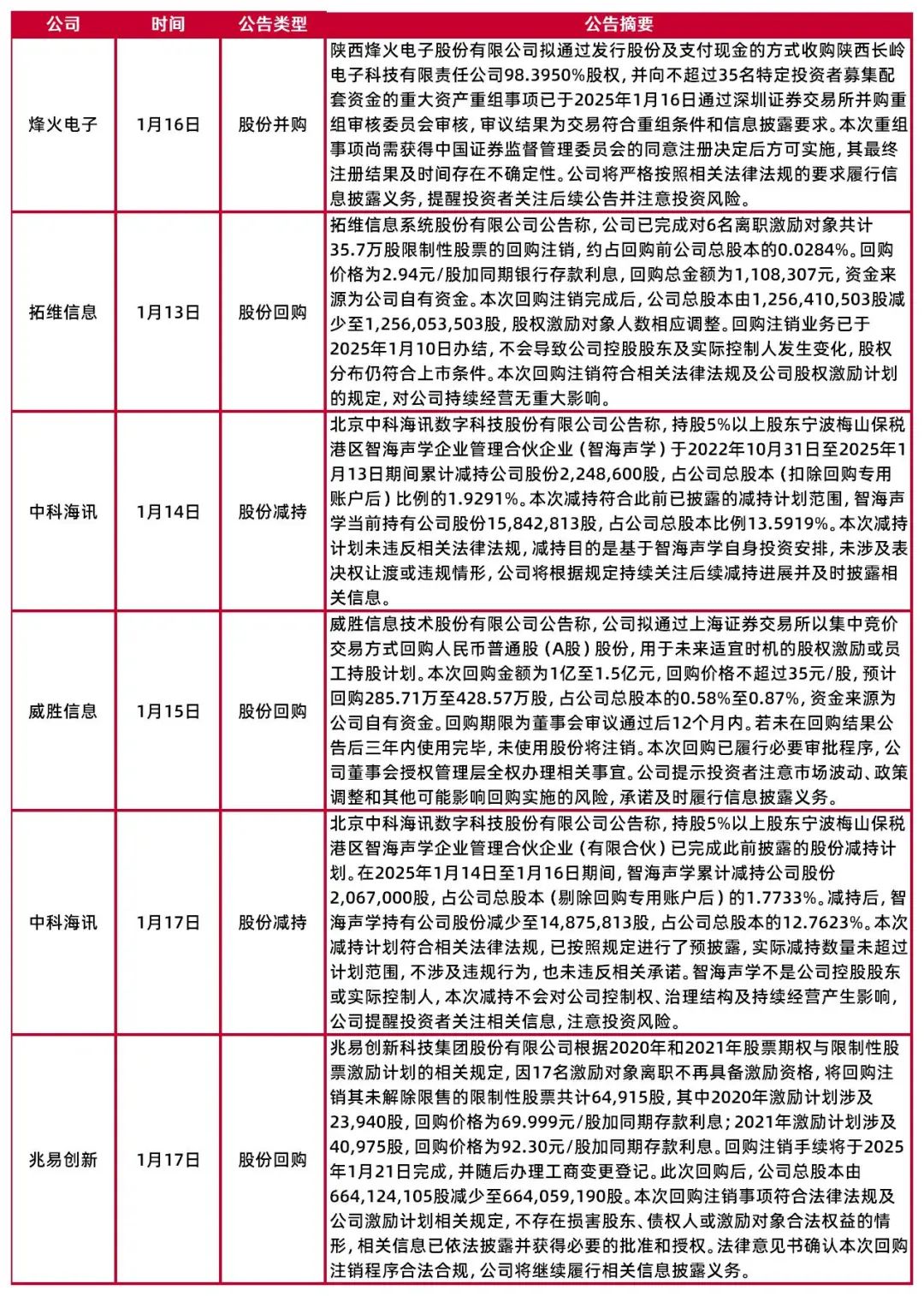

表3:本周重大事項

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所表4:本周重要公司公告

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所行業新聞

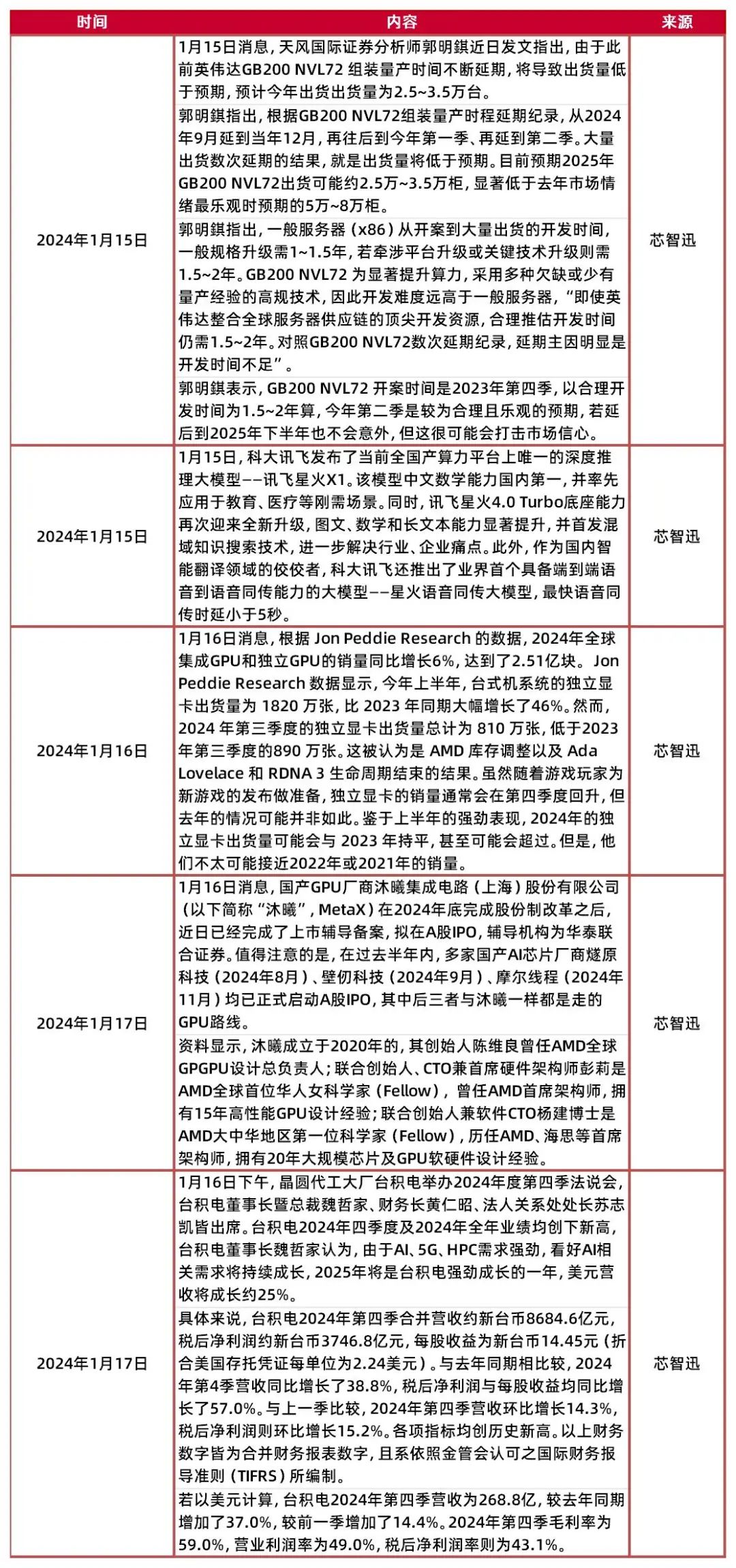

表5:本周重要行業新聞

資料來源:芯智迅,山西證券研究所

資料來源:芯智迅,山西證券研究所

标签: tab是什麽意思(minitab是什麽意思)黃牛用的什麽搶票軟件(黃牛靠什麽搶票)世界上有多少種語言(世界通用三大語言是什麽)好看的小說完本推薦,十大必看玄幻小說!(每部都非常經典)youtube為什麽中國不能用(隻有中國不能上youtube嗎)

")

")

")

评论列表

國內汽柴油價漲至曆史新高 推高通脹預期

幾大投行預測中國將進入加息周期

財政部91天期國債認購不足

去年信貸貨幣雙雙超目標 收縮流動性任務艱巨

PMI連續四月走升後首度回落 經濟增長態勢趨穩